Le fonctionnement

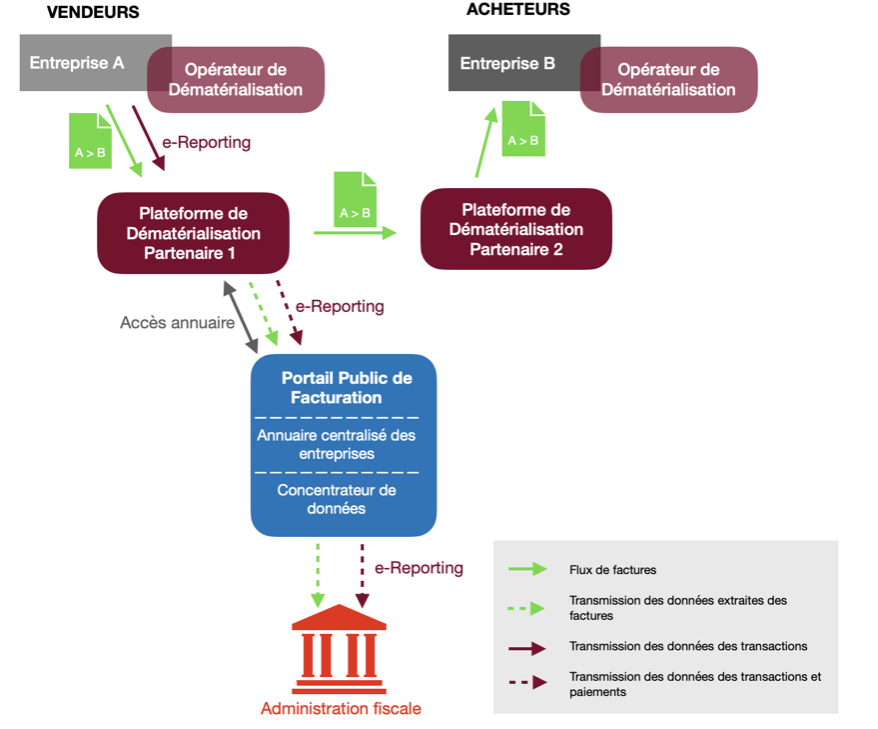

La DGFiP (Direction Général des Finances Publiques) a retenu un schéma en Y pour la transmission des factures vers leurs destinataires (e-Invoicing) et des données extraites des factures et des paiements (e-Reporting) vers l’Administration fiscale.

Toutes les factures devront transiter via une portail public centralisé, appelé Portail Public de Facturation qui lui même extraira les données des factures pour les transmettre à l’Administration fiscale.

Deux choix sont offerts aux entreprises :

- soit elles passent par une plateforme privée, appelée Plateforme de Dématérialisation Partenaire (PDP) qui transmet la facture au PDP du destinataire, et les données de la facture au Portail Public de Facturation, plateforme gouvernementale.

- soit elles passent par un prestataire privé, appelé Opérateur de Dématérialisation (OD), qui lui-même est raccordé à une PDP qui se chargera de transmettre la facture à la PDP du destinataire

Afin que les transmissions de factures puissent se faire correctement, il est important que le Portail Public de Facturation dispose d’un annuaire centralisé à jour, en effet cet annuaire permet d’identifier la plateforme choisie par chaque destinataire de factures.

Les flux

Dans ce process, deux type de flux vont être générés :

- e-Invoicing, appelé également e-Facture : il s’agit du flux relatif aux factures électroniques. Il transite par une Plateforme de Dématérialisation Partenaire (PDP) pour se diriger vers le client.

- e-Reporting : il s’agit du flux généré par une Plateforme de Dématérialisation Partenaire (PDP) pour se diriger vers le Portail Public de Facturation (PPF), pour des opérations commerciales non concernées par la facturation électronique, par des entreprises assujetties à la TVA et établies en France, comme les opérations de vente et de prestation de services avec des particuliers ou des transactions avec des opérateurs établis à l’étranger (exportations, livraisons intracommunautaires …).

Dans le e-Reporting, on retrouvera entre autres, le SIREN de l’émetteur et du récepteur, le n° TVA intracommunautaire de l’émetteur et du récepteur, la date d’émission de la facture, le numéro de la facture,le total HT par taux d’imposition de la taxe, le taux de TVA applicable, le montant de la taxe correspondante par taux d’imposition, la somme totale à payer HT, le montant de la taxe à payer…

Les plateformes

La facturation électronique repose sur trois types de plateformes (acteurs) :

- Les Plateformes de Dématérialisation Partenaires, plateformes certifiées privées

- Les Opérateurs de dématérialisation hors PDP, prestataires techniques de facturation

- Le Portail Public de Facturation, plateforme gouvernementale

Plateforme de Dématérialisation Partenaire

Il s’agit d’un prestataire immatriculé auprès de l’Administration fiscale, offrant des services de dématérialisation de factures pouvant transmettre directement les factures électroniques à leurs destinataires et transmettre des données à la plateforme publique.

A ce titre, l’immatriculation sera valide pour une durée de 3 ans renouvelables et devra être renouvelée dans les mêmes conditions que l’obtention initiale de la certification.

Ce prestataire a donc un rôle d’intermédiaire entre un fournisseur et un client.

Opérateur de Dématérialisation

Les Opérateurs de Dématérialisation non partenaires peuvent intervenir en tant qu’intermédiaire, lors de

- l’émission des factures de vente

- la réception des factures d’achat

Dans ces deux cas, ils sont identifiés sur la plateforme d’émission et de réception (PDP) sur laquelle ils sont raccordés.

Ils pourront également transmettre les données de transaction (e-Reporting) aux PDP et PPF.

Par contre, ils ne sont pas habilités à transmettre les factures entre l’émetteur et le récepteur, en effet, contrairement aux Plateformes de Dématérialisation Partenaires, les Opérateurs de Dématérialisation ne sont pas agréés par l’Administration fiscale.

Sont assimilés Opérateurs de Dématérialisation, les Experts Comptables, les éditeurs de logiciel non partenaires…

Portail Public de Facturation

Le Portail Public de Facturation (PPF) joue un rôle essentiel mais spécifique. Il ne s'agit pas d'une plateforme de dématérialisation à proprement parler, mais plutôt d'un élément central du dispositif :

- Un service d’annuaire central

- Un concentrateur des données de facturation, de transaction et de paiement ainsi que des cycles de vie pour les transmettre à l’administration fiscale

Annuaire centralisé

Le Portail Public de Facturation met à disposition des Plateformes de Dématérialisation Partenaires un annuaire unique des entreprises.

En effet, la mise en place de ce dispositif de facturation en Y nécessite l’utilisation d’un annuaire permettant aux différentes Plateformes de Dématérialisation Partenaires de transmettre les factures aux bons destinataires et de sécuriser les échanges ; puisque que dans cet annuaire, figurent les informations nécessaires au routage des factures vers leurs destinataires, à savoir les identifiants des entreprises réceptrices des factures et l’identifiant des plateformes utilisées pour la réception des factures.

Cet annuaire sera :

- administré par le Portail Public de Facturation pour la création, le paramétrage et la mise à jour de cette base de référence

- alimenté par les Plateformes de Dématérialisation Partenaires pour l’enrichissement des informations des destinataires

Seules les Plateformes de Dématérialisation Partenaires sont identifiées dans l’annuaire, les Opérateurs de Dématérialisation (comme les Experts-Comptables, les éditeurs de logiciel non PDP…) ne le sont pas car non immatriculés.

Les récepteurs de factures doivent obligatoirement être identifiés dans l’annuaire pour pouvoir recevoir leurs factures.

Par contre, il n’est pas nécessaire que les émetteurs de factures soient identifiés dans l’annuaire.

Concentrateur de données

Le PPF collecte les données essentielles des factures électroniques (informations de facturation, données de transaction et de paiement) pour les transmettre à l'administration fiscale. Il facilite ainsi le contrôle de la TVA et la lutte contre la fraude.

Le PPF s'assure également que les factures électroniques échangées respectent les normes et formats en vigueur. Il contribue à la sécurité et à l'intégrité des échanges.

Le PPF ne permet pas l'envoi et la réception directe de factures électroniques. Ces opérations doivent être réalisées par l'intermédiaire de Plateformes de Dématérialisation Partenaires certifiées.

Le process de la facturation électronique se présente ainsi :

Nous avons besoin de votre consentement pour charger les traductions

Nous utilisons un service tiers pour traduire le contenu du site web qui peut collecter des données sur votre activité. Veuillez consulter les détails dans la politique de confidentialité et accepter le service pour voir les traductions.