La facture électronique

Pourquoi passer à la facture électronique ?

La facture électronique est imposée par une réforme fiscale

Cette réforme impose l’utilisation de la facture électronique aux entreprises françaises en élargissant le scope de l’obligation de facturation électronique déjà instaurée pour les seuls fournisseurs du secteur public depuis 2020.

Cette obligation sera étendue auprès de 4 millions d’entreprises dont 3 800 000 petites entreprises selon un calendrier dont la date de début a fait l’objet d’un report mais qui devrait, selon toutes vraisemblances, être positionnée à septembre 2026, ce qui laisse à peine le temps de s’y préparer.

Etes vous concerné ?

Oui car cette réforme concerne l’ensemble des opérations d’achats et de ventes de biens et/ou de prestations de services réalisées entre des entreprises établies en France qui sont assujetties à la TVA.

La facture électronique présente surtout de nombreux avantages pour les entreprises

Au delà de l’impact positif important pour l’Etat (et le citoyen) en matière de lutte contre la fraude à la TVA (qui est estimée à environ 20 Milliards € par an), les avantages de cette réforme pour l’entreprise sont multiples :

- Réduction / optimisation des manipulations et des coûts

- Gain de temps / optimisation de la productivité en terme de gestion

- Réduction des délais de paiement

- Archivage des factures sécurisé avec des accès contrôlés

- Suivi des factures

- Simplification de la déclaration de TVA

Quels sont les avantages pour les entreprises ?

Réduction / optimisation des manipulations et des coûts

Réduction de 50 à 75% des coûts de traitement par rapport aux factures papier (traitement du courrier, saisie des données, validation, paiement ou encaissement, gestion des relances, archivages…) grâce à l’automatisation des processus. Estimé à environ 7 € en version papier, le coût moyen d’une facture client serait divisé par 2 au moins dans le cas d’une facture électronique grâce à l’élimination du papier et des frais d’impression, de la mise sous plis et de l’expédition.

Il en est de même pour une facture fournisseur papier dont le coût moyen est estimé à environ 14 €

.

Gain de temps / optimisation de la productivité en terme de gestion

La gestion des factures fournisseurs et clients est un processus lourd. L’abandon des tâches chronophages telles que l’impression et la mise sous pli des factures permet d’améliorer la productivité de 30% en moyenne du fait de l’automatisation de la saisie et des contrôles.

Ainsi, la dématérialisation et l’automatisation associée libèrent vos équipes de certaines tâches fastidieuses et peuvent se consacrer à des sujets à plus forte valeur ajoutée.

Les risques d'erreur liées à la saisie manuelle des factures seront également limitées.

Réduction des délais de paiement

Grâce à la standardisation des processus (traitement, validation, règlement), le destinataire n’a plus besoin d’attendre plusieurs jours pour recevoir la facture. Cette alternative contribue à réduire les délais de paiement.

Archivage des factures sécurisé avec des accès contrôlés

La dématérialisation des factures permettra de les stocker sur un serveur, accessible à n'importe quel moment, depuis n'importe où.

Le classement et l'archivage sont simplifiés : plus besoin de conserver les documents papier dans de gros classeurs, la dématérialisation permet de conserver les factures fournisseurs et clients de manière sécurisée et d’en permettre l’accès à tout moment depuis une simple connexion internet. Une solution de dématérialisation peut également servir à numériser les justificatifs et automatiser les notes de frais.

Suivi des factures

Le process mis en place permet de savoir facilement si les factures émises ont bien été reçues, approuvées et payées.

Simplification de la déclaration de TVA

La déclaration de TVA sera pré-remplie automatiquement grâce aux données transmises lors des transactions.

Quelles contraintes pour les entreprises ?

Les contraintes pour les entreprises sont peu nombreuses :

- disposer d’un logiciel de facturation conforme, ou à défaut se faire accompagner par un Opérateur de Dématérialisation (OD),

- vérifier la présence des mentions obligatoires dans les factures et au besoin ajouter celles qui manqueraient (cf. plus bas),

- ajouter les mentions non-obligatoires mais utiles à vos clients notamment pour la réception des marchandises/prestations et la mise en paiement (et ainsi éviter les rejets et l’allongement en conséquence des délais de paiement),

- transmettre ses factures par une plateforme de dématérialisation, soit le Portail Public de Facturation (PPF) soit une Plateforme de Dématérialisation Partenaire (PDP),

- identifier son entreprise dans le nouvel annuaire central du PPF,

- indiquer si l’on passe par le PPF ou une PDP et l’identifiant associé afin de le fournir à ses fournisseurs de telle sorte de recevoir automatiquement leurs factures.

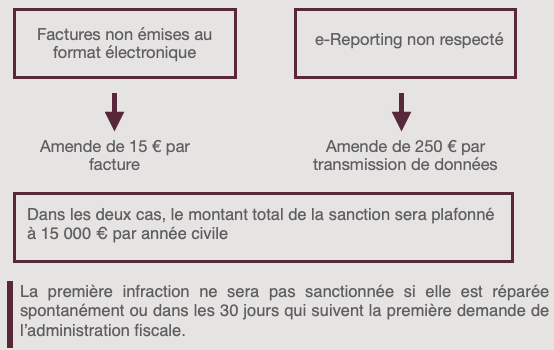

Quelles sanctions en cas de non respect ?

Etant donné que cette réforme touche en profondeur les process internes de votre entreprise et qu’elle va engendrer un bouleversement important au sein de vos équipes administratives, un accompagnement par un professionnel pourrait être un plus, et permettrait de gagner du temps mais également d’éviter d’aller dans une mauvaise direction.

Qu'est ce qu'une facture électronique ?

Conformément au nouvel article 289 bis du Code Général des Impôts (CGI), une facture électronique est une facture émise, transmise et reçue dans un format électronique structuré qui permet sa génération, son acheminement et son traitement de manière automatique.

Cette facture suivra un process pré-défini tout au long de son cycle de vie à savoir sa création, sa transmission, sa réception, son intégration en comptabilité, son paiement, son archivage. Chaque étape étant tracée et pouvant être suivie.

Ainsi, elle sera transmise automatiquement à son destinataire via une plateforme de dématérialisation et son annuaire, qu’il s’agisse du Portail Public de Facturation (PPF) proposé par l’Etat, ou d’une Plateforme de Dématérialisation Partenaire (PDP) qui sera, elle, privée et proposera des services à valeur ajoutée.

Une facture papier imprimée puis numérisée au moment de son émission, pour être envoyée et réceptionnée par messagerie électronique, traitée et archivée par voie dématérialisée n’est pas fiscalement une facture électronique.

Quelles sont les mentions obligatoires ?

Comme c’était le cas pour la facture papier classique, la facture électronique doit contenir toutes les mentions obligatoires requises par l’Administration Fiscale afin d’être traitée correctement.

Quatre nouvelles mentions obligatoires doivent désormais figurer sur ces factures :

- le numéro SIREN de votre client (numéro à 9 chiffres constituant l’identifiant d’une entreprise),

- l’adresse de livraison des biens vendus si elle est différente de l’adresse du client,

- la nature de la transaction effectuée, à savoir l’information selon laquelle les opérations objet de la facture sont constituées exclusivement de livraisons de biens, exclusivement de prestations de services ou de ces deux catégories d’opérations,

- la mention ‘Option pour le paiement de la taxe d’après les débits’ lorsque l’entreprise a opté pour ce mode de paiement de la TVA (lors de la facturation) au lieu de la TVA sur les encaissements.

Nous avons besoin de votre consentement pour charger les traductions

Nous utilisons un service tiers pour traduire le contenu du site web qui peut collecter des données sur votre activité. Veuillez consulter les détails dans la politique de confidentialité et accepter le service pour voir les traductions.